Na szary styczniowy poranek w Ohio Maria otworzyła przed pracą aplikację bankową - bardziej z przyzwyczajenia niż z nadziei. Wpatrywała się chwilę, potem mrugnęła jeszcze raz: na górze listy transakcji widniał świeży wpływ na 2 000 USD, opisany jako „US TREASURY / IRS”. Kawa na blacie wystygła, gdy przewijała stare e-maile, próbując sobie przypomnieć, czy nie przegapiła jakiegoś komunikatu. To zwrot? Świadczenie stymulacyjne? Pomyłka?

W całym kraju rozgrywają się warianty tej samej sceny: niespodziewane przelewy, zdezorientowane zrzuty ekranu, grupowe wiadomości z „ty też to dostałeś?” i „to na pewno prawdziwe?”.

Wszyscy próbują rozszyfrować to samo: kto naprawdę się kwalifikuje, kiedy te styczniowe płatności faktycznie wpływają i czego IRS po cichu oczekuje od ciebie w następnej kolejności.

Przelew bezpośredni 2 000 USD dla obywateli USA w styczniu: o co tak naprawdę chodzi?

Obietnica przelewu bezpośredniego 2 000 USD w styczniu trafia w czuły punkt, bo pojawia się dokładnie wtedy, gdy rachunki po świętach zderzają się z czynszem, mediami i pierwszym dużym wyciągiem z karty kredytowej w roku. Dla wielu Amerykanów 2 000 USD nie brzmi jak premia. To brzmi jak oddech. Jedna rata kredytu hipotecznego. Dwie raty za samochód. Miesiąc jedzenia i paliwa, z odrobiną przestrzeni, by złapać oddech.

Dlatego każda wzmianka o federalnej płatności, uldze podatkowej czy przelewie z IRS rozchodzi się błyskawicznie. Ludzie nie czytają drobnego druku - sprawdzają saldo. A potem pytają: czy to oficjalny program, zwrot podatku, czy kolejna wiralowa plotka przebrana za news?

Przewiń teraz TikToka albo Facebooka, a zobaczysz film za filmem, w którym ktoś twierdzi, że gwarantowany przelew 2 000 USD należy się „wszystkim obywatelom USA” w styczniu. Niektórzy pokazują zrzuty rzekomych pism wyglądających na IRS. Inni mówią o nowej „federalnej pomocy”, brzmiącej bardzo podobnie do czeków stymulacyjnych z lat 2020 i 2021. Historia lekko się zmienia w każdym klipie, ale haczyk pozostaje ten sam: duże pieniądze, szybko, dla wszystkich.

A potem rozmawiasz z kimś takim jak James, pracownikiem magazynu w Teksasie, który faktycznie dostał w styczniu około 2 000 USD. Jego „tajemniczy przelew” okazał się połączeniem zwrotu podatku, ulgi EITC (Earned Income Tax Credit) oraz ulgi na dziecko (Child Tax Credit) - wszystko wpłynęło naraz, bo złożył deklarację wcześnie i wybrał przelew bezpośredni. Ta sama kwota w dolarach, ale zupełnie inna rzeczywistość niż wiralowa obietnica zupełnie nowej, ogólnokrajowej wypłaty.

Oto prosta prawda: nie ma nowej, powszechnej federalnej płatności 2 000 USD w styczniu dla każdego obywatela USA. To, co naprawdę się dzieje, to mieszanka zwrotów podatku, zwrotnych ulg podatkowych oraz - w niektórych stanach - lokalnych programów pomocy lub czeków rabatowych. IRS nie wysyła jednej stałej kwoty wszystkim tylko za samo obywatelstwo. Wysyła to, do czego się kwalifikujesz, na podstawie dochodu, osób na utrzymaniu, potrąceń i deklaracji, którą składasz.

Dlatego dwóch sąsiadów z tej samej ulicy może mieć skrajnie różne doświadczenia. Jeden dostaje zwrot 2 100 USD, drugi 800 USD, a trzeci musi dopłacić. Liczba 2 000 USD krąży, bo mniej więcej mieści się w przedziale tego, co wielu podatników o niskich i średnich dochodach widzi, gdy zsumują się ulgi. Mit wydaje się prawdziwy, bo dla części osób jest prawdziwy - ale nie w tym „hurtowym” sensie, w jakim jest udostępniany.

Kwalifikacja, daty wypłat i instrukcje IRS: jak pieniądze faktycznie trafiają na konto

Jeśli próbujesz zrozumieć, czy styczniowy przelew trafi do ciebie, zacznij od czegoś mało efektownego: swojej ostatniej deklaracji podatkowej. IRS używa jej jak mapy drogowej. Czy wybrałeś przelew bezpośredni? Czy kwalifikowałeś się do EITC, Child Tax Credit lub American Opportunity Tax Credit? Czy spodziewasz się zwrotu na podstawie potrąceń za 2024 rok?

Mechanizm jest prosty, ale skuteczny: złóż deklarację wcześnie i poprawnie, wybierz przelew bezpośredni - a bank może zobaczyć pieniądze tygodnie wcześniej niż sąsiad, który składa papierowo. IRS przetwarza e-deklaracje partiami i po zaakceptowaniu zeznania większość zwrotów pojawia się w ciągu 21 dni. To właśnie ten harmonogram stoi za wieloma zrzutami ekranu „styczniowych 2 000 USD”.

Jest też kalendarz, o którym wiralowe posty zwykle milczą: dzień otwarcia sezonu IRS. Co roku urząd publicznie ogłasza, kiedy zaczyna przyjmować zeznania za nowy sezon. Dla tych, którzy składają w pierwszej fali i kwalifikują się do większych ulg, styczeń i początek lutego mogą jak najbardziej oznaczać przelewy czterocyfrowe. Samotny rodzic dwójki dzieci, pracujący na pełen etat za umiarkowaną stawkę, może zobaczyć EITC przekraczający tysiąc dolarów, do tego zwrot z Child Tax Credit oraz ewentualnie nadpłacone podatki.

Zsumuj to - i całość często ląduje w okolicach słynnych 2 000 USD. Nie dlatego, że istnieje jakiś specjalny program tylko na styczeń, ale dlatego, że tak działają liczby, gdy system rozliczeń dogania cały rok wypłat.

IRS opóźnia też część zwrotów obejmujących EITC lub Additional Child Tax Credit, zgodnie z ustawą PATH Act. Oznacza to, że nawet jeśli złożysz zeznanie pod koniec stycznia, faktyczny przelew może nie trafić na konto aż do połowy lub końca lutego. To w tej luce czasowej narasta dezorientacja i frustracja. Ludzie słyszą „pieniądze w styczniu”, a potem patrzą, jak kalendarz ucieka. Każdy zna ten moment, gdy odświeżasz aplikację bankową jak wynik meczu na żywo.

W tle są jasne zasady kwalifikacji: numer Social Security musi być ważny, dochód musi mieścić się w określonych widełkach dla ulg, a deklaracja musi być prawidłowo złożona. Samo obywatelstwo nie „odblokowuje” pieniędzy. Liczy się to, jak wpisujesz się w system podatkowy.

Jak ustawić się pod te 2 000 USD - bez nabierania się na mity

Jeśli chcesz realnie zwiększyć szansę na czterocyfrowy przelew w styczniu albo krótko po nim, strategia zaczyna się miesiące wcześniej. Zbierz jak najwcześniej formularze W‑2, 1099 i zeszłoroczną deklarację. Potem użyj rzetelnego programu podatkowego albo zaufanego doradcy, by przeprowadzić twoją sytuację przez system. Nie klikaj bezmyślnie kolejnych pytań - czytaj podpowiedzi o ulgach i odliczeniach, zwłaszcza jeśli dochód spadł albo zmieniła się sytuacja rodzinna.

Wybieraj przelew bezpośredni - zawsze. Ten jeden wybór często skraca oczekiwanie o kilka dni. Trzykrotnie sprawdź numer rozliczeniowy (routing) i numer konta, bo jedna pomylona cyfra potrafi wrzucić zwrot w kilkutygodniowe zawieszenie. To nie brzmi ekscytująco, ale dokładnie to odróżnia osoby, które widzą pieniądze wcześnie, od tych, które w marcu nadal piszą „ktoś jeszcze czeka?”.

Wiele osób wpada w pułapkę prób „optymalizacji” zwrotu, które kończą się odwrotnie. Zgadywanie dochodu, pominięcie dodatkowego zajęcia, poleganie na poradzie znajomego zamiast na oficjalnych narzędziach IRS - a potem zdziwienie, gdy IRS koryguje kwotę albo wstrzymuje zwrot do weryfikacji. Bądźmy szczerzy: nikt nie czyta wszystkich publikacji IRS od deski do deski.

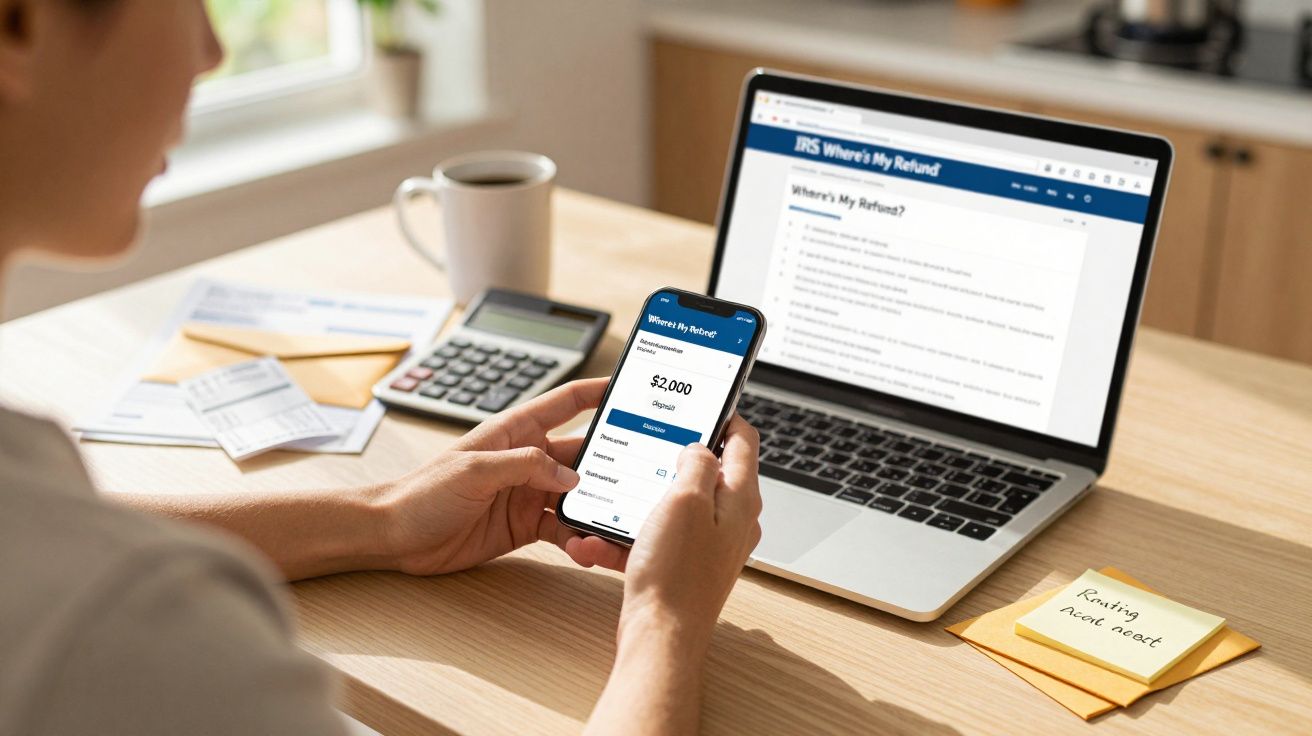

Jeśli się niepokoisz, zacznij od narzędzia IRS „Where’s My Refund?” oraz oficjalnych kalkulatorów kwalifikacji do głównych ulg. Nie są idealne, ale są o wiele bezpieczniejsze niż losowe posty obiecujące gwarantowane czeki 2 000 USD. Jeśli coś brzmi zbyt czysto i uniwersalnie - „każdy obywatel USA to dostaje” - powinna zapalić się lampka ostrzegawcza.

Czasem najcenniejsze pieniądze w styczniu to nie „niespodzianka”, tylko oczekiwane pieniądze, które naprawdę przychodzą wtedy, gdy są potrzebne.

- Sprawdź swój status rozliczenia

Singiel, małżeństwo rozliczające się wspólnie, „head of household” - już to może zmienić kwalifikację do kluczowych ulg. - Potwierdź dane do przelewu bezpośredniego

Numer routing, numer konta i typ konta muszą dokładnie odpowiadać danym banku. - Śledź zwrot narzędziami IRS

Korzystaj z „Where’s My Refund?” i konta IRS Online Account zamiast opierać się na plotkach lub postach w social mediach. - Uważaj na oszustwa

Żaden prawdziwy agent IRS nie będzie dzwonił, pisał SMS-a ani wiadomości prywatnej, obiecując „specjalną wypłatę 2 000 USD” po „zapisaniu się” lub opłaceniu prowizji. - Zachowuj pisma z urzędu

Każdy list wyjaśniający kwotę zwrotu lub ulgi może być kluczowy, jeśli później coś się nie zgadza.

Szerszy obraz: pieniądze, oczekiwania i styczniowy reset

Styczeń stał się w USA dziwnym miesiącem finansowym. Z jednej strony ludzie są zmęczeni wydatkami świątecznymi i chwytają się nadziei na dodatkową gotówkę. Z drugiej - system podatkowy po cichu zaczyna pracować, wyliczając, ile komu się należy za już zakończony rok. Pomiędzy tymi dwiema siłami rodzi się i odradza co roku plotka o 2 000 USD, tylko w nieco innym przebraniu.

Gdy przyjrzysz się uważnie, zobaczysz głębszą historię: lęk przed tym, co nadchodzi, presję, by „wyjść na prostą” zwrotem, który i tak jest już rozdysponowany, oraz zmęczenie poczuciem, że zasady ciągle się zmieniają. Może dlatego prosta obietnica - 2 000 USD dla wszystkich - jest tak kusząca. Przebija się przez szum, nawet jeśli nie jest prawdziwa.

Prawdziwy ruch to nie gonienie wiralowych obietnic. To zrozumienie, jak działają zasady, a potem delikatne przechylenie ich na swoją korzyść: poprawne rozliczenie, mądre wykorzystanie ulg, uczciwe raportowanie i konsekwentny wybór przelewu bezpośredniego. To nie czyni systemu magicznym ani sprawiedliwym z dnia na dzień. Oznacza tylko, że gdy pieniądze naprawdę są twoje, większa jest szansa, że trafią tam i wtedy, gdy ich potrzebujesz - nie jako mit w komentarzach, ale na twoje faktyczne konto bankowe.

| Kluczowy punkt | Szczegół | Wartość dla czytelnika |

|---|---|---|

| Styczniowe 2 000 USD nie jest powszechne | Brak ogólnokrajowej, stałej wypłaty 2 000 USD dla wszystkich obywateli; kwoty wynikają ze zwrotów i ulg podatkowych | Pomaga odróżnić realne możliwości od mylących, wiralowych twierdzeń |

| Kwalifikacja zależy od profilu podatkowego | Dochód, osoby na utrzymaniu, status rozliczenia i ulgi (np. EITC i CTC) wpływają na wysokość zwrotu | Wskazuje, na czym się skupić, by legalnie zwiększyć potencjalną wypłatę |

| Przelew bezpośredni i wczesne złożenie deklaracji mają znaczenie | E-deklaracje z poprawnymi danymi banku są przetwarzane szybciej, często w 21 dni | Daje realistyczny harmonogram i kroki, by szybciej dostać pieniądze |

FAQ:

- Czy naprawdę istnieje nowa płatność 2 000 USD dla każdego obywatela USA w styczniu?

Nie. Nie ma nowej, powszechnej federalnej wypłaty 2 000 USD. Większość styczniowych wpływów w tej okolicy to standardowe zwroty podatku plus ulgi, takie jak Earned Income Tax Credit lub Child Tax Credit.- Kto realnie może zobaczyć około 2 000 USD z IRS na początku roku?

Najbardziej prawdopodobne są osoby o niskich lub umiarkowanych dochodach, z kwalifikującymi się dziećmi i odpowiednim dochodem z pracy, który uruchamia zwrotne ulgi - zwłaszcza jeśli składają wcześnie i wybierają przelew bezpośredni.- Kiedy styczniowe i lutowe wypłaty IRS zwykle trafiają do banków?

Dla e-deklaracji z przelewem bezpośrednim wiele zwrotów dociera w ciągu 21 dni od akceptacji przez IRS. Zwroty z EITC lub Additional CTC są często opóźnione do połowy lub końca lutego z powodu prawa federalnego.- Jak sprawdzić, czy przelew naprawdę jest z IRS?

Sprawdź opis transakcji w banku pod kątem „US TREASURY” lub „IRS TREAS” oraz zaloguj się do IRS Online Account albo użyj „Where’s My Refund?”, by potwierdzić dokładną kwotę i status. Nigdy nie opieraj się wyłącznie na SMS-ie lub telefonie.- Co zrobić, jeśli nie dostałem żadnych pieniędzy, a wciąż słyszę o czekach 2 000 USD?

Przejrzyj zeszłoroczną deklarację, sprawdź, czy kwalifikowałeś się do ulg, i złóż tegoroczne zeznanie możliwie wcześnie i poprawnie. Jeśli nie masz pewności, rozważ rzetelnego doradcę podatkowego lub bezpłatną pomoc VITA/TCE, zanim uznasz, że „pominięto cię” w jakiejś ogólnokrajowej wypłacie.

Komentarze

Brak komentarzy. Bądź pierwszy!

Zostaw komentarz